16 августа 2024 года Правительство РФ утвердило новую форму счета-фактуры, которая учитывает требования к указанию сведений о стоимости товаров, подлежащих прослеживаемости.

Что поменялось?

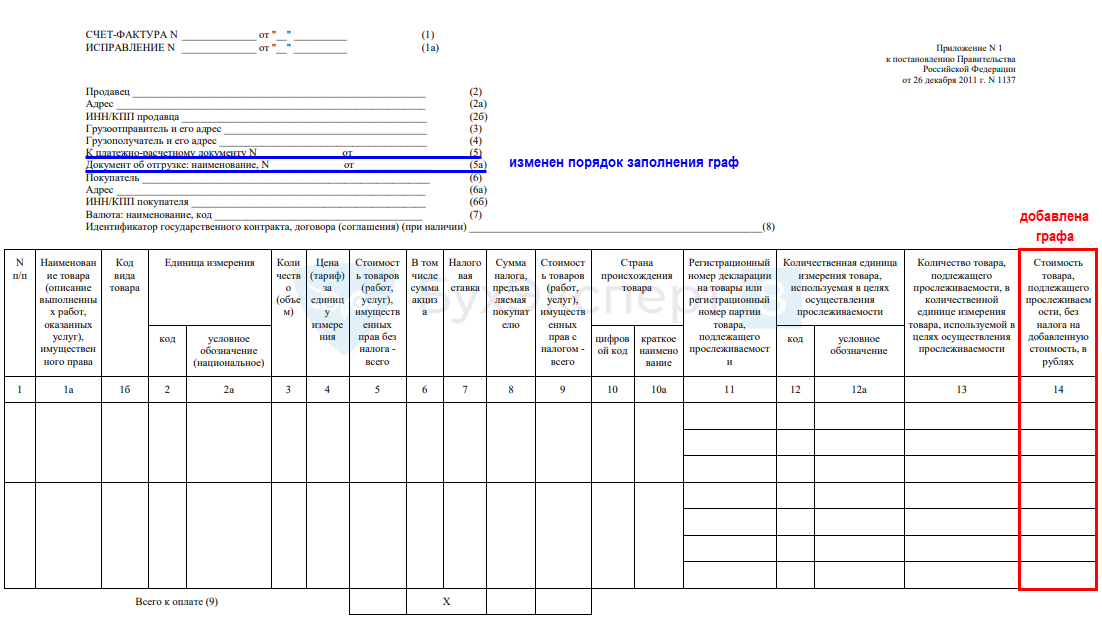

Ранее при реализации прослеживаемых товаров в счетах-фактурах следовало указывать:

Теперь в этот перечень дополнительно включена стоимость товара, подлежащего прослеживаемости (подпункт 19 пункта 5 статья 169 НК РФ). Кроме того, новыми нормами установлено, что все перечисленные сведения указываются, в том числе при реализации товаров в составе комплектов и наборов, а также при передаче прослеживаемых товаров в составе выполненных работ.

В связи с этим Правительство РФ утвердило подготовленные Минфином поправки в постановление от 26.12.2011 № 1137 в части дополнения реквизитного состава счета-фактуры и корректировочного счета-фактуры сведениями о стоимости прослеживаемых товаров.

В частности, табличная часть формы счета-фактуры, в том числе корректировочного, дополнена новой графой 14 «Стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость, в рублях».

Данная графа заполняется в случае реализации прослеживаемого товара, в том числе в составе комплекта (набора), а также в случае передачи прослеживаемых товаров в составе выполненных работ.

Одновременно устанавливается, что графы 12 - 14 не формируются при составлении бумажного счета-фактуры:

Также поправки внесены в правила заполнения строки 5а «Документ об отгрузке» счета-фактуры. Если до настоящего времени в строке 5а нужно было указывать номер и дату составления документа об отгрузке в привязке к порядковому номеру (номерам) записи в счете-фактуре, то теперь требования смягчены. В строке 5а нужно будет указывать наименование, номер (при наличии) и дату документа об отгрузке (в том числе, перечислением). Соответственно, указать порядковые номера строк счета-фактуры, соответствующие конкретному документу (каждому из документов) об отгрузке, не нужно.

Кроме того, поправки внесены в порядок заполнения корректировочного счета-фактуры в части новой графы 14, а также поправки в правила ведения книг покупок и продаж.

- регистрационный номер партии товара, подлежащего прослеживаемости;

- количественную единицу измерения товара, используемую в целях осуществления прослеживаемости;

- количество товара, подлежащего прослеживаемости (в соответствующих количественных единицах измерения).

Теперь в этот перечень дополнительно включена стоимость товара, подлежащего прослеживаемости (подпункт 19 пункта 5 статья 169 НК РФ). Кроме того, новыми нормами установлено, что все перечисленные сведения указываются, в том числе при реализации товаров в составе комплектов и наборов, а также при передаче прослеживаемых товаров в составе выполненных работ.

В связи с этим Правительство РФ утвердило подготовленные Минфином поправки в постановление от 26.12.2011 № 1137 в части дополнения реквизитного состава счета-фактуры и корректировочного счета-фактуры сведениями о стоимости прослеживаемых товаров.

В частности, табличная часть формы счета-фактуры, в том числе корректировочного, дополнена новой графой 14 «Стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость, в рублях».

Данная графа заполняется в случае реализации прослеживаемого товара, в том числе в составе комплекта (набора), а также в случае передачи прослеживаемых товаров в составе выполненных работ.

Одновременно устанавливается, что графы 12 - 14 не формируются при составлении бумажного счета-фактуры:

- на товары, не подлежащие прослеживаемости;

- на работы, в составе которых не предусматривается передача прослеживаемых товаров;

- на услуги;

- имущественные права.

Также поправки внесены в правила заполнения строки 5а «Документ об отгрузке» счета-фактуры. Если до настоящего времени в строке 5а нужно было указывать номер и дату составления документа об отгрузке в привязке к порядковому номеру (номерам) записи в счете-фактуре, то теперь требования смягчены. В строке 5а нужно будет указывать наименование, номер (при наличии) и дату документа об отгрузке (в том числе, перечислением). Соответственно, указать порядковые номера строк счета-фактуры, соответствующие конкретному документу (каждому из документов) об отгрузке, не нужно.

Кроме того, поправки внесены в порядок заполнения корректировочного счета-фактуры в части новой графы 14, а также поправки в правила ведения книг покупок и продаж.

Когда переходить?

Для бумажных документов новая форма действуют с 01.10.2024 года, вне зависимости от того, реализует ли организация прослеживаемые товары или нет.

Для электронных действует переходный период до 01.04.2025 года, когда можно использовать старую форму.

Для электронных действует переходный период до 01.04.2025 года, когда можно использовать старую форму.

В каких конфигурация доступны изменения?

БП — 3.0.160 УНФ — 3.0.9.163 УТ — 11.5.17.134 ERP – 2.5.17.134 КА2 — 2.5.17.134